Criterios |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

73. ¿Contiene glosario de términos presupuestales? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Este H. Ayuntamiento de Zapopan, Jalisco ha dado a conocer términos presupuestal a través del artículo 5 del Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco, publicado en l a Gaceta Municipal Vol. XVIII N° 2, Segunda Época, de fecha 11 de Enero de 2011, mismo que puede ser consultado de manera directa en | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| http://zapopan.s3.amazonaws.com/wp-content/uploads/2011/06/Reglamento-para-la-Administraci%C3%B3n-del-Gasto-P%C3%BAblico-del-Municipio-de-Zapopan-Jalisco.-Gaceta-Municipal-Vol.-XVIII-No.2-11-de-Enero-de-2011..pdf o a través de la siguiente ruta de acceso: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Inicio- Leyes y Reglamentos- Reglamentos de aplicación municipal- Apartado correspondiente a la Tesorería Municipal- Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Así mismo, y en virtud de que la Ley General de Contabilidad Gubernamental marca la observancia obligatoria que tienen los Municipios en relación a la misma, resultan aplicables los siguientes términos: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

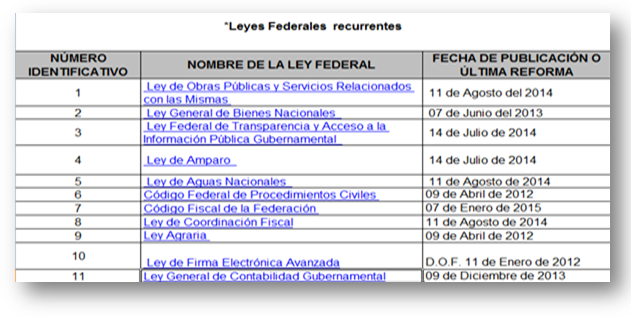

| En virtud de lo dispuesto por el artículo 8 numeral 1 fracción II de la Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios y los Lineamientos Generales de Publicación y Actualización de Información Fundamental emitidos por el Instituto de Transparencia e Información Pública de Jalisco (ITEI), este H. Ayuntamiento de Zapopan, Jalisco publica en su sitio oficial de Internet el marco jurídico aplicable por y al mismo, de modo tal que la Ley General de Contabilidad Gubernamental puede ser consultada a través de la siguiente ruta de acceso: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Inicio- Transparencia- Artículo 8- Fracción II- incisos a), b), c), d), y/o e)-Marco Jurídico (archivo en Excel)- Lista de leyes federales- Número identificativo 11. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fundamentación: artículo 8 numeral 1 fracción II de la Ley de Transparencia y Acceso a la Información Pública del Estado de Jalisco y sus Municipios y los Lineamientos Generales de Publicación y Actualización de Información Fundamental emitidos por el Instituto de Transparencia e Información Pública de Jalisco (ITEI). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Ley General de Contabilidad Gubernamental y Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

74. ¿Contiene criterios para realizar incrementos salariales? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

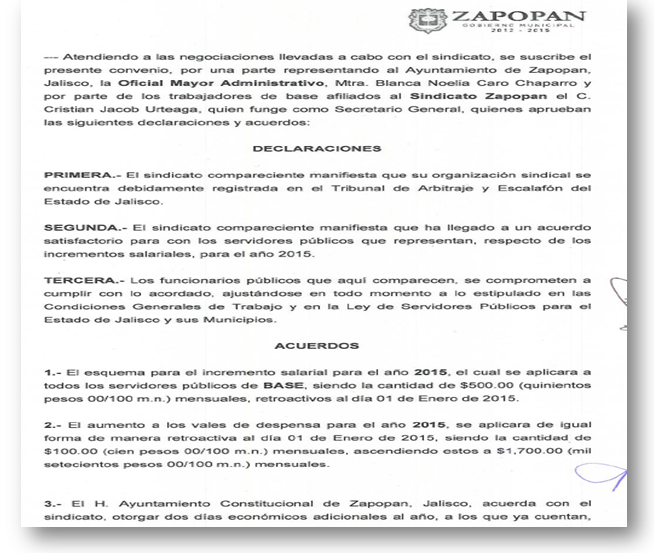

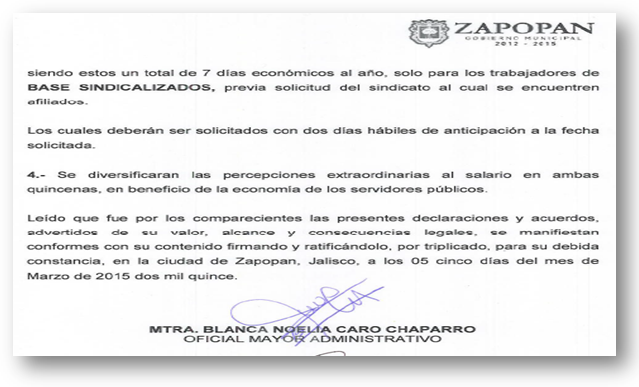

| De conformidad a lo establecido en la Ley para los Servidores Públicos del Estado de Jalisco y sus Municipios, el sueldo de los servidores públicos debe estar previsto en el presupuesto de egresos respectivo, motivo por el cual las modificaciones a los presupuestos que resuelvan aumentos deben estar fundadas y motivadas, obedeciendo a los principios de austeridad, disciplina presupuestal, racionalidad, proporcionalidad, equidad, certeza y motivación. Los criterios de incrementos salariales en el año 2015 se basaron en los acuerdos sindicales que finalizaron en los siguientes términos: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fundamentación: Ley para los Servidores Públicos del Estado de Jalisco y sus Municipios. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Despacho de los Asuntos Jurídicos de la Oficialía Mayor Administrativa. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

75. ¿Contiene criterios para la reasignación de gasto público? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

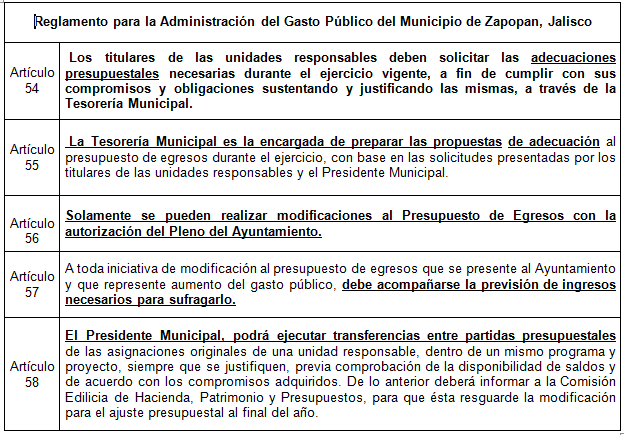

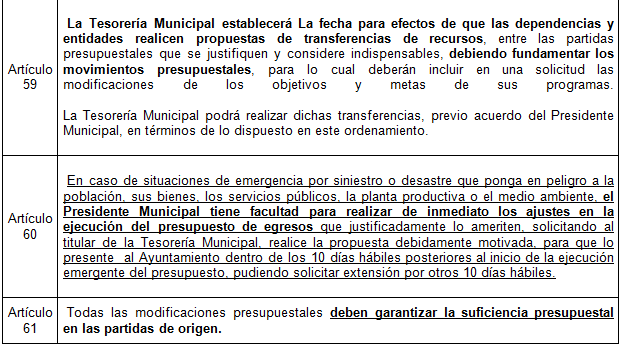

| Criterios para la reasignación de gasto público se encuentran señalados en los artículos 54, 55, 56, 57, 58, 59, 60 y 61 del Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco y 79 de la Ley del Gobierno y la Administración Pública Municipal del Estado de Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| El Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco puede ser consultado de manera directa en http://zapopan.s3.amazonaws.com/wp-content/uploads/2011/06/Reglamento-para-la-Administraci%C3%B3n-del-Gasto-P%C3%BAblico-del-Municipio-de-Zapopan-Jalisco.-Gaceta-Municipal-Vol.-XVIII-No.2-11-de-Enero-de-2011..pdf o a través de la siguiente ruta de acceso: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Inicio- Leyes y Reglamentos- Reglamentos de aplicación municipal- Apartado de Tesorería Municipal- Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Por lo que ve a la Legislación Estatal, es aplicable lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Tesorería Municipal y sitio oficial de Internet de este H. Ayuntamiento de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

76. ¿Contiene criterios para aprobar fideicomisos? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| En materia de fideicomisos, los criterios o requisitos que se deben cubrir a efecto de que este H. Ayuntamiento de Zapopan, Jalisco celebre contratos de fideicomisos público, son de conformidad con el artículo 88 de la Ley del Gobierno y la Administración Pública Municipal del Estado de Jalisco, los siguiente | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Artículo 88. Cuando se trate de actos de transmisión de dominio de los bienes del dominio privado de los municipios, se deben observar los requisitos siguientes: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. Justificar que la enajenación responde a la ejecución de un programa cuyo objetivo sea la satisfacción de un servicio público, pago de deuda o cualquier otro fin que busque el interés general; |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

II. Realizar, en el caso de venta, un avalúo por perito autorizado, para determinar el precio mínimo de venta; y |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

III. Realizar la enajenación mediante subasta pública al mejor postor, salvo que por las circunstancias que rodeen al acto, el Ayuntamiento decida por mayoría calificada cualquier otro procedimiento de enajenación. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

No se puede realizar la enajenación o donación de ningún bien de dominio privado durante los últimos seis meses de la Administración Pública Municipal. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

En el caso de calles, avenidas, paseos y cualquier otra vialidad pública, se debe cumplir con lo dispuesto en las normas y planes en materia de desarrollo urbano y con los requisitos previstos en la legislación sustantiva civil del Estado.” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Asimismo, figura como requisito que la mayoría calificada de los integrantes voten a favor de la celebración del contrato de fideicomiso público, esto en virtud de lo establecido en el artículo 36 fracción IX de la Ley referida, que a la letra señala lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Artículo 36. Se requiere el voto favorable de la mayoría calificada de los integrantes del Ayuntamiento para: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(…) IX. Celebrar contratos de fideicomiso público; (…)” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Lo anterior en virtud de lo dispuesto en los siguientes artículos: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Artículo 60 de la Ley del Gobierno y la Administración Pública Municipal de Estado de Jalisco, el cual establece lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Artículo 60. Para el despacho de los asuntos administrativos y para auxiliar en sus funciones al Ayuntamiento, en cada Municipio se pueden crear, mediante ordenamiento municipal, las dependencias y entidades que se consideren necesarias, mismas que integran la administración centralizada y paramunicipal, respectivamente, atendiendo a las posibilidades económicas y a las necesidades de cada municipio. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Los ordenamientos municipales deben regular las atribuciones de las dependencias y entidades que integran la administración pública municipal en sus dos vertientes, así como establecer las obligaciones y facultades de los servidores públicos municipales. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Los organismos públicos descentralizados y las empresas de participación municipal mayoritaria, así como los contratos de fideicomiso público, todos denominados entidades, se crean de conformidad con lo establecido en los ordenamientos municipales y en las disposiciones legales, federales y estatales, aplicables a la materia.” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Artículo 89 de la Ley del Gobierno y la Administración Pública Municipal de Estado de Jalisco establece lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Artículo 89. Los municipios a través de sus Ayuntamientos, pueden celebrar contratos de fideicomiso público, observando las disposiciones aplicables de las leyes especiales y los requisitos que señala el artículo anterior respecto de la transmisión de dominio, a excepción de la subasta pública. “ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Es importante señalar que los contratos de fideicomiso se rigen, en concordancia a lo que dispone el artículo 60 de la Ley del Gobierno y la Administración Pública Municipal del Estado de Jalisco, conforme a las disposiciones contenidas al respecto en la Ley General de Títulos y Operaciones de Crédito. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fundamentación: artículos 36 fracción IX, 60, 88 y 89 de la Ley del Gobierno y la Administración Pública Municipal del Estado de Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Tesorería Municipal y Ley del Gobierno y la Administración Pública Municipal del Estado de Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

77. ¿Contiene criterios para aprobar subsidios? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Las erogaciones con cargo al Presupuesto de Egresos, incluidos los subsidios, se encuentran regulados en el Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco, donde se determina lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Artículo 67. La Tesorería Municipal realizará el proceso de validación presupuestal de todas aquellas erogaciones que se encuentren comprendidas en los capitales de gasto que realicen las dependencias y entidades. Esta validación estará sujeta al compromiso presupuestal, quedando supeditadas tales operaciones, a la correcta aplicación y suficiencia presupuestal que se tenga al momento de su registro. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Por lo que respecta a las erogaciones presentes en los capítulos correspondientes a Servicios Personales, Subsidios y Deuda Pública, la Tesorería Municipal por conducto de la Dirección de Presupuesto y Egresos provisionarán mensualmente los pagos, de acuerdo a las estimaciones realizadas en concordancia con el presupuesto autorizado por cada capítulo del gasto.” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| El Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco puede ser consultado de manera directa en http://zapopan.s3.amazonaws.com/wp-content/uploads/2011/06/Reglamento-para-la-Administraci%C3%B3n-del-Gasto-P%C3%BAblico-del-Municipio-de-Zapopan-Jalisco.-Gaceta-Municipal-Vol.-XVIII-No.2-11-de-Enero-de-2011..pdf o a través de la siguiente ruta de acceso: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Inicio- Leyes y Reglamentos- Reglamentos de aplicación municipal- Apartado de Tesorería Municipal- Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fundamentación: Ley de Gobierno y la Administración Pública Municipal del Estado de Jalisco, en el artículo 60, Reglamento Interno del Ayuntamiento y la Administración Pública Municipal de Zapopan, Jalisco, artículos 124, 125 y 126 y el Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Tesorería Municipal y sitio oficial de Internet de este H. Ayuntamiento de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

78. ¿Contiene criterios para la administración y gasto de ingresos excedentes? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Aún cuando la normatividad de nuestra Entidad Federativa no considera propiamente esta figura de “ingresos excedentes”, la fracción XXX del artículo 2 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, los ha definido como “los recursos que durante el ejercicio fiscal se obtienen en exceso de los aprobados en la Ley de Ingresos o en su caso respecto de los ingresos propios de las entidades de control indirecto”, los cuales tienen a nivel federal, su principal exponente en los recibos por los aumentos del precio del petróleo e incluso forman parte de las fuentes de ingresos que integran el Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF) que también repercute en las entidades municipales. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Podríamos manifestar, que en caso de que los ingresos excedentes a los que su pregunta refiere sean aquellos ingresos excedentes de la Federación que, como ya se mencionó, debería llegar a los municipios a través del FEIEF, los criterios para su administración y gasto se encuentran contenidos en el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y en las Reglas de Operación del citado Fondo Federal. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Por otro lado, si con base en la definición incluida anteriormente se quisiera establecer una figura análoga, más allá del propio marco legal respectivo, del ingreso excedente como una probable recaudación mayor a l a estimada en el Presupuesto de Ingresos del Presupuesto de Egresos Municipal para el ejercicio fiscal que se trate; tomando en cuenta el probable desacato al principio de legalidad que como autoridades nos atañe, podríamos decir, que la respuesta a dichos criterios s encuentra contenida en la Ley de Hacienda Municipal del Estado de Jalisco, esto toda vez que el artículo 9° señala lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“Todo ingreso que perciba el Municipio deberá integrarse al acervo común de la Hacienda Municipal. Sólo se destinarán a objetivos determinados las contribuciones especiales o la recaudación especial por cooperación.” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fundamentación: Ley Federal de Presupuesto y Responsabilidad Hacendaria, Ley de Ingresos, Ley de Hacienda Municipal del Estado de Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Tesorería Municipal y Ley Federal de Presupuesto y Responsabilidad Hacendaria. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

79. ¿Contiene criterios para la administración y gasto de ahorros/economías? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

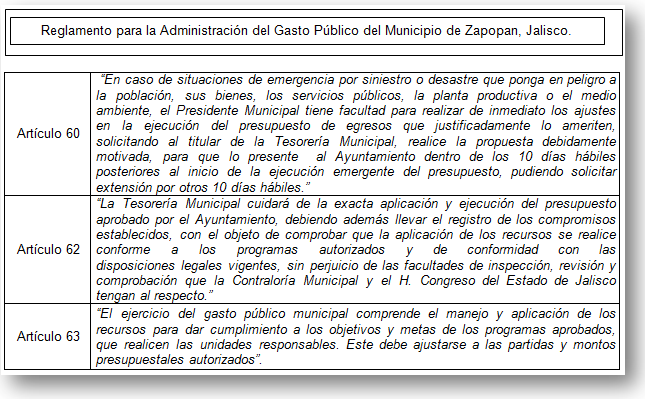

| Los criterios para el ejercicio del gasto público en general se encuentran establecidos en los artículos 60, 62 y 63 del Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco, los cuales señalan lo siguiente: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| El Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco puede ser consultado directamente en http://zapopan.s3.amazonaws.com/wp-content/uploads/2011/06/Reglamento-para-la-Administraci%C3%B3n-del-Gasto-P%C3%BAblico-del-Municipio-de-Zapopan-Jalisco.-Gaceta-Municipal-Vol.-XVIII-No.2-11-de-Enero-de-2011..pdf o a través de la siguiente ruta de acceso: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Inicio- Leyes y Reglamentos- Reglamentos de aplicación municipal- Apartado de Tesorería Municipal- Reglamento para la Administración del Gasto Público del Municipio de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Tesorería Municipal y sitio oficial de Internet de este H. Ayuntamiento de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

80. ¿Contiene topes en montos para asignación directa, invitación y licitación pública? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| El Reglamento de Adquisición de Bienes y Contratación de Servicios para la Administración Pública del Municipio de Zapopan, Jalisco, no hace mención de topes en montos para asignación directa, invitación y licitación pública. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ahora bien, a efecto de clarificar la información relativa al tema de adquisiciones y contratación de servicios, es preciso señalar que estas se llevan a cabo de conformidad con lo dispuesto en el Reglamento referido con antelación, en el cual se pueden observar las siguientes disposiciones: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| La Comisión de Adquisiciones se integra por las siguientes personas que tienen el carácter de propietarios, quienes además deben contar con sus respectivos suplentes: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

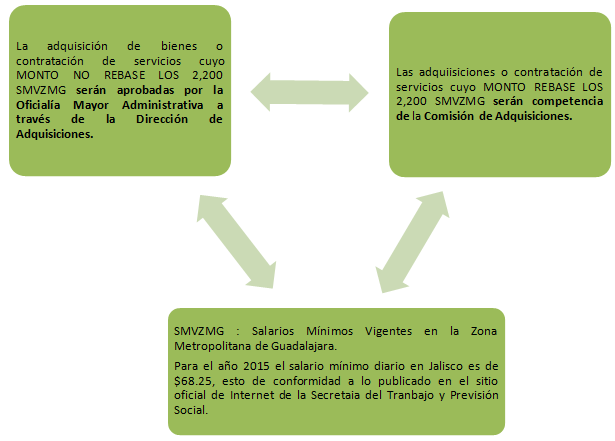

| La adquisición de bienes o contratación de servicios pueden ser: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *El Presidente Municipal por conducto de quien él determine, podrá realizar este tipo de adquisiciones hasta por el monto necesario para cubrir la urgencia de que se trate. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fundamentación: artículos 8 fracción II, 10, 32 y 33 del Reglamento de Adquisición de Bienes y Contratación de Servicios para la Administración Pública del Municipio de Zapopan, Jalisco mismo que puede ser consultado directamente en http://www.zapopan.gob.mx/leyes-y-reglamentos/reglamentos-de-aplicacion-municipal/ o a través de la siguiente ruta de acceso: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Inicio-Leyes y Reglamentos- Reglamentos de aplicación municipal- Apartado correspondiente a la Oficialía Mayor Administrativa- Sub apartado correspondiente a la Dirección de Adquisiciones- Reglamento de Adquisición de Bienes y Contratación de Servicios para la Administración Pública del Municipio de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Fuente: Despacho de los Asuntos Jurídicos de la Oficialía Mayor Administrativa, Oficio DAQ/01450/01/2015/0352 de la Dirección de Adquisiciones y sitio oficial de Internet de este H. Ayuntamiento de Zapopan, Jalisco. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||